Количество заявлений о банкротстве физических лиц в России стабильно растёт. По данным Единого федерального реестра сведений о банкротстве (ЕФРСБ), только за 2025 год несостоятельными были признаны более полумиллиона граждан. На практике между подачей заявления и появлением информации в ЕФРСБ обычно проходит от 1 до 10 дней, однако фактический срок зависит от оперативности участников и может достигать нескольких недель. В этот период кредиторы, работодатели и контрагенты остаются в информационной слепой зоне и продолжают принимать решения, основываясь на устаревших данных.

Компания IDX предлагает новый сервис — проверку на предбанкротное состояние физического лица. Она позволяет выявить факт подачи заявления о признании гражданина банкротом до вынесения первого определения суда и до публикации сведений в ЕФРСБ. В этой статье разберём, как работает информационный лаг при банкротстве, какие риски он создаёт и кому в первую очередь нужна ранняя проверка.

Что такое информационный лаг при банкротстве

Процедура банкротства физического лица начинается с подачи заявления в арбитражный суд. Заявление может подать сам должник, его конкурсный кредитор или уполномоченный орган. Однако информация о поданном заявлении не сразу становится публичной. В Едином федеральном реестре сведений о банкротстве (ЕФРСБ) данные появляются только после регистрации дела в картотеке арбитражных дел и внесения записи арбитражным управляющим.

Период между подачей заявления и публикацией в ЕФРСБ составляет от 1 до 10 дней. В течение этого времени в публичных реестрах как правило отсутствует какая-либо информация о начале процедуры банкротства.

В этот критический период:

- Кредиторы продолжают начислять проценты, штрафы и пени, не зная о поданном заявлении.

- Физическое лицо может брать новые кредиты, рассчитывая на их дальнейшее списание. Такие действия могут квалифицироваться как злоупотребление правом и привести к отказу в списании долгов, привлечению к ответственности.

- Должник может совершать сделки с имуществом — продавать, дарить, обменивать активы.

- Ограничения и заморозка наступают только после принятия заявления судом к производству и введения соответствующей процедуры.

Таким образом, информационный лаг создаёт в большинстве случаев слепую зону, в которой все стороны — кроме самого должника — лишены доступа к критически важной информации.

Права и ограничения сторон в «переходный» период

До вынесения первого определения суда о принятии заявления о банкротстве к производству стороны находятся в правовой неопределённости. Ниже — сводная таблица прав и ограничений кредитора и должника в этот период.

| Сторона | Может делать | Не может делать | Исключения |

|---|---|---|---|

| Кредитор |

Начислять проценты, неустойки (штрафы, пени); выставлять новые требования; взыскивать долги через суд и Федеральную службу судебных приставов (ФССП России) |

Оспаривать сделки как подозрительные; требовать заморозки санкций автоматически |

Мораторий на определённые виды долгов (если установлен законом) |

| Должник | Продавать, дарить, менять имущество; брать новые займы; погашать или переводить активы на третьих лиц; распоряжаться денежными средствами | Нет формальных ограничений на распоряжение имуществом | Может быть установлено судебными обеспечительными мерами |

Как видно из таблицы, должник в переходный период практически не ограничен в своих действиях. Именно это делает раннюю проверку критически важной для всех, кто принимает финансовые решения в отношении физических лиц.

Как работает проверка потенциального банкротства

Сервис IDX позволяет по ФИО и ИНН физического лица проверить, подано ли заявление о банкротстве до момента появления информации в ЕФРСБ. Проверка основана на мониторинге картотеки арбитражных дел и сопоставлении данных из нескольких источников.

Ключевые преимущества сервиса:

- Раннее выявление. Информация о поданном заявлении становится доступна до вынесения первого определения суда.

- Интеграция с Комплексным отчётом. Проверка включена в Комплексный отчёт IDX, что позволяет получать целостную картину рисков в одном документе.

- Автоматизация. Проверка выполняется автоматически, нет необходимости в ручном мониторинге.

- Простое подключение. Доступ через личный кабинет IDX или по запросу менеджерам компании.

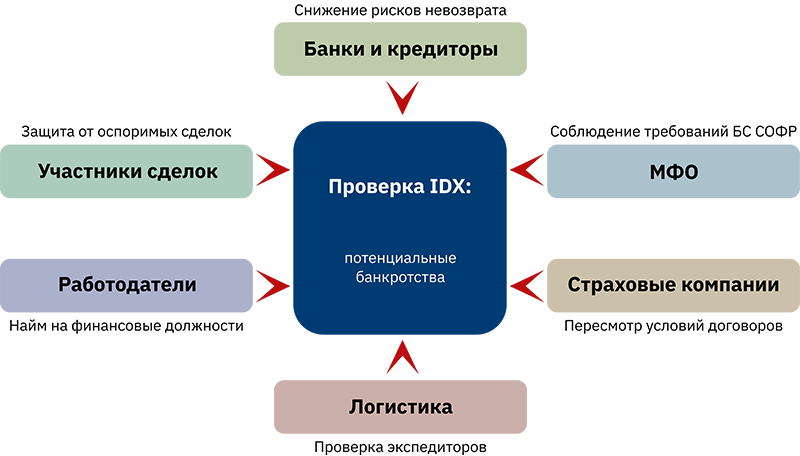

Кому необходима проверка потенциального банкротства

Банки и кредитные организации

Для банков проверка потенциального банкротства это дополнительный элемент скоринговой модели. Она позволяет оперативно корректировать кредитную политику и минимизировать риски невозврата средств на самом раннем этапе, когда информация ещё не доступна в стандартных базах.

МФО и микрофинансовые компании

Для микрофинансовых организаций проверка особенно актуальна, поскольку обеспечивает:

- Раннее выявление потенциальных банкротов среди заёмщиков.

- Соблюдение требований Базового стандарта СОФР по проверке платёжеспособности.

- Автоматизацию процессов проверки заёмщиков при массовой выдаче займов.

- Защиту от регуляторных рисков со стороны Банка России.

Страховые и лизинговые компании

Получают возможность своевременно пересматривать условия действующих договоров и применять дополнительные меры безопасности при выявлении предбанкротного состояния клиента.

Работодатели

Проверка на предбанкротное состояние важна при найме на финансовые должности: кассиры, бухгалтеры, менеджеры с доступом к материальным ценностям и денежным средствам. Также актуальна при трудоустройстве продавцов-консультантов в ювелирных салонах, салонах связи и магазинах электроники. Информация о предбанкротном состоянии кандидата может учитываться работодателем при оценке рисков на позициях с материальной ответственностью.

Логистические компании

Транспортные компании применяют проверку для водителей-экспедиторов, ответственных за доставку ценных грузов. Финансовые затруднения сотрудника могут стать мотивом для хищения или мошеннических действий.

Участники сделок с недвижимостью и активами

Проверка на потенциальное банкротство позволяет защититься от заключения договоров, которые впоследствии могут быть признаны недействительными или оспоримыми в процедуре несостоятельности контрагента.

Риски для кредитора на каждом этапе банкротства

Без своевременной проверки кредитор подвергается возрастающему риску на каждом из трёх ключевых этапов процедуры банкротства физического лица.

| Этап банкротства | Риск для кредитора | Последствия |

|---|---|---|

| Подача заявления | Выдача кредита потенциальному банкроту | Невозврат средств |

| Период рассмотрения (1–10 дней) | Начисление процентов «в никуда» | Задолженность с высоким риском невзыскания |

| Принятие к производству | Автоматический мораторий на взыскание | Блокировка требований |

Проверка потенциального банкротства IDX позволяет закрыть первый и наиболее уязвимый этап, когда информация ещё не попала в публичный реестр.

Правовой контекст: почему раннее выявление имеет значение

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» определяет порядок и сроки процедуры банкротства граждан. Согласно закону, арбитражный суд обязан принять заявление о банкротстве к рассмотрению в течение пяти рабочих дней с момента его поступления. Однако фактическая публикация информации в ЕФРСБ происходит позже — после назначения арбитражного управляющего.

До возбуждения дела о банкротстве специальные механизмы оспаривания подозрительных сделок по Закону о банкротстве фактически не применяются, а кредитор вынужден использовать общие инструменты гражданского законодательства, что сложнее и менее предсказуемо. Вместе с тем, должник сохраняет полную дееспособность и может свободно распоряжаться имуществом и денежными средствами, за исключением случаев, когда судом установлены обеспечительные меры.

С учётом ужесточения требований к операторам персональных данных (Федеральный закон № 152-ФЗ) и возросшей ответственности за утечки, компании всё чаще обращаются к сервисной модели обработки данных. Как отмечают эксперты IDX, концепция обработки персональных данных как сервис позволяет бизнесу минимизировать регуляторные риски и сосредоточиться на ключевых процессах.

Проверка банкротства в контексте цифровой безопасности

Проверка потенциального банкротства — это не изолированный инструмент, а часть комплексного подхода к управлению рисками. В условиях роста мошенничества с использованием персональных данных (поддельные документы, дистанционное оформление кредитов, похищение цифровой идентичности) ранняя диагностика финансового состояния контрагента приобретает особое значение.

Одной из наиболее распространённых схем мошенничества остаётся оформление займов по похищенным персональным данным. Мошенники используют фото паспортов, СНИЛС и селфи с документами для дистанционной подачи заявок в МФО. Раннее выявление предбанкротного состояния позволяет кредиторам и работодателям не только снизить финансовые потери, но и предотвратить использование украденных данных для получения займов, которые впоследствии будут списаны в процедуре банкротства.

Как подключить проверку на предбанкротное состояние

Для подключения сервиса:

- Войдите в личный кабинет IDX.

- Выберите «Проверка на предбанкротное состояние».

- Введите необходимые данные проверяемого лица: требуется хотя бы один из наборов параметров: либо ФИО, либо ИНН физического лица (чем больше параметров указано, тем точнее будет поиск).

- Получите отчёт с данными о потенциальном банкротстве.

Проверка на предбанкротное состояние уже включена в Комплексный отчёт IDX. Это означает, что клиенты IDX получают результат проверки автоматически, в составе одного документа, без необходимости отдельного запроса.

Также можно обратиться к менеджерам IDX по телефону +7 (495) 642-4245 для подключения услуги в API или получения консультации.

Пример вызова по АПИ:

POST /idx/api2/checkBankruptKad

Host: api.id-x.org

Content-Type: application/json

Accept: application/json

{

"accessKey": "выданный accessKey",

"secretKey": "выданный secretKey",

"lastName": "Иванов",

"firstName": "Иван",

"midName": "Иванович",

"inn": "123456789012"

}